ERP w Przedsiębiorstwie

Sierpień 2016

Za zgodą autora

Źródło: B. Wachnik, Wdrażanie systemów informatycznych wspomagających zarządzanie, PWE 2016

Charakterystyka przedsiębiorstwa

Podstawowym profilem działalności przedsiębiorstwa jest sprzedaż i serwisowanie urządzeń elektromechanicznych używanych w maszynach budowlanych. Urządzenia są produkowane w trzech przedsiębiorstwach w Europie Zachodniej i sprzedawane w wielu krajach, zarówno w Europie, jak i na innych kontynentach. Przedsiębiorstwo polskie Solidny Mechanik sprzedaje swoje wyroby oraz usługi serwisowe w dziesięciu oddziałach rozrzuconych po całym kraju. Każdy oddział dysponuje wyspecjalizowanym działem serwisowym, który jest w stanie realizować zaawansowane usługi serwisowe. Dodatkowo każdy oddział posiada dwa wydzielone typy magazynów – magazyn z komponentami serwisowymi oraz magazyn z ograniczoną liczbą urządzeń na sprzedaż.

Definicja informatycznego przedsięwzięcia wdrożeniowego

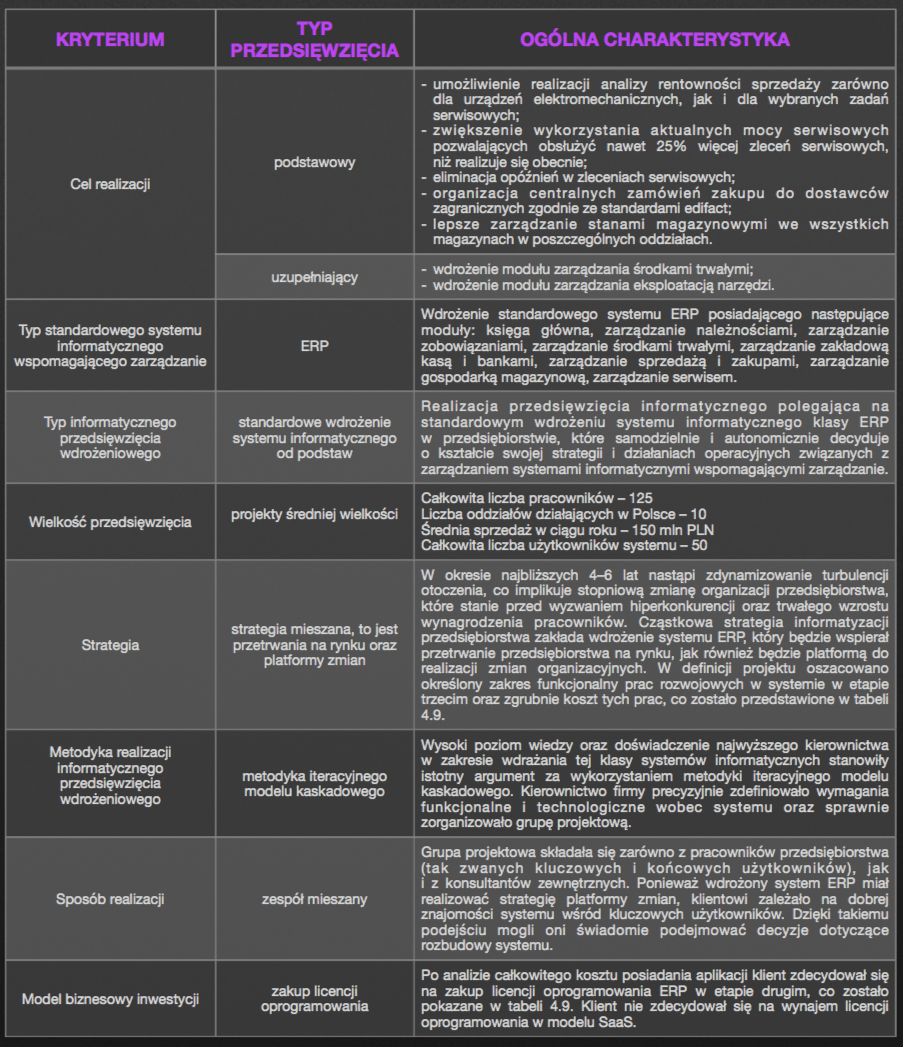

W celu zdefiniowania ex ante informatycznego przedsięwzięcia wdrożeniowego polegającego na wdrożeniu standardowego systemu ERP posłużymy się typologią przedsięwzięć informatycznych przedstawioną w rozdziale pierwszym. W tabeli 4.7 została przedstawiona definicja przedsięwzięcia informatycznego.

Tabela 4.7. Definicja informatycznego przedsięwzięcia wdrożeniowego

Źródło: opracowanie własne.

Przyczyny podjęcia przedsięwzięcia informatycznego

Funkcjonujące systemy informatyczne były źródłem następujących problemów w codziennej pracy przedsiębiorstwa:

1. Wybrane dane są wprowadzane do systemu wielokrotnie, na przykład wystawiona faktura sprzedaży musi być jeszcze raz wprowadzona do systemu finansowo-księgowego w celu zaksięgowania, co jest źródłem błędów i nieefektywnej pracy.

2. Występują „wyspy” informatyczne, czyli systemy, które nie są ze sobą zintegrowane – tak jak w systemie ERP – co stanowi przyczynę braku spójności danych w różnych bazach (na przykład system finansowo-księgowy, system zarządzania gospodarką magazynową).

3. Brakuje dostępu do raportów z aktualnymi informacjami z poszczególnych modułów.

4. Aktualnie wykorzystywane systemy informatyczne z powodu ograniczonej funkcjonalności nie mogą obsługiwać zmodyfikowanych lub nowych procesów biznesowych.

Pod wpływem informacji bechmarkowych z przedsiębiorstwa zajmującego się analogiczną działalnością, zlokalizowanego w innym kraju Unii Europejskiej, które wykorzystując analogiczne zasoby i realizując procesy gospodarcze w zintegrowanym systemie informatycznym klasy ERP, charakteryzuje się wydajnością serwisu lepszą o 20%, zarząd przedsiębiorstwa Solidny Mechanik wyrażał przekonanie, że wdrożenie nowego systemu informatycznego usprawni działalność operacyjną. Będzie to dotyczyło przede wszystkim:

- planowania i realizacji zleceń serwisowych;

- zarządzania pracą działów serwisu w poszczególnych oddziałach;

- planowania i realizacji zamówień zakupu;

- zarządzania gospodarką magazynową w strukturze rozproszonej przedsiębiorstwa, mającego wiele magazynów.

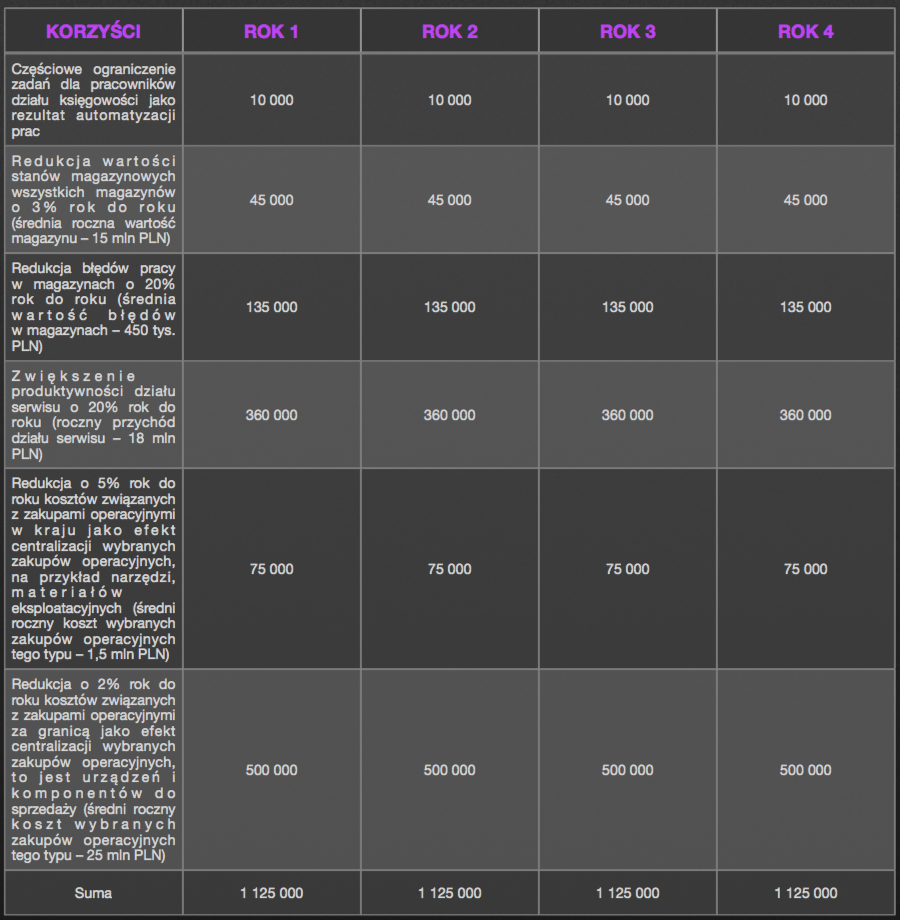

Zestawienie korzyści

W tabeli 4.8 przedstawiono zestawienie korzyści ekonomicznych związanych z inwestycją w system informatyczny wspomagający zarządzanie klasy ERP w czasie czterech lat jego eksploatacji. Kwantyfikacja poszczególnych korzyści ekonomicznych wynika z celów gospodarczych stawianych przed realizowanym projektem. Przewidywane całkowite korzyści wynikające z wykorzystania systemu ERP w ciągu czterech lat wynoszą 4 500 000 PLN. Przedstawiona kwota została skorygowana o procentową wartość „Współczynnik absorpcji wiedzy o systemie i praktycznych umiejętności użytkowników”, która wynika z nabytych umiejętności oraz doświadczenia w wykorzystaniu systemu informatycznego klasy ERP. Całkowita skorygowana wartość korzyści wynikających z wykorzystania systemu ERP w ciągu czterech lat wynosi 3. 375. 000 PLN.

– preferowanie kultywowania przyjaznego środowiska pracy vs. środowiska nastawionego na podnoszenie konkurencyjności firmy i poprawianie jej wyników poprzez działania zwiększające konkurencyjność na rynku,

– rozdźwięk między oczekiwaniami między grupami nowych pracowników a pracowników z dłuższym stażem pracy,

– preferowanie pracy w środowisku silnie sproceduralizowanym (bezpieczniej jest działać na zlecenie, wg procedury, rutynowo) a nie w środowisku nastawionym na zgłaszanie pomysłów mogących wymusić zmiany sposobu utartego funkcjonowania (łamanie status quo, innowacyjność)

1. Analiza dokumentów strategicznych spółki wykazała, że choć istniała strategia ogólna przedsiębiorstwa wskazująca kierunki działania firmy, to jednak:

– firma nie posiada wyodrębnionej strategii innowacyjności,

– audyt nie odnalazł działań systemowych w zakresie poszukiwania źródeł inspiracji do planowania i realizacji innowacji,

– pracownicy realizują wywiady z przedstawicielami klienta, jednak podstawowym celem tych wywiadów jest optymalne zrealizowanie projektu, a nie poszukiwanie inspiracji do planowania innowacji,

– nie wskazano audytorom rozwiązań systemowych prowadzących do tworzenia wiedzy w Spółce na temat trendów branżowych, działań konkurentów czy kierunków branżowych, która mogłaby być przekuwana na kierunkowanie działań w zakresie planowania i realizacji innowacji.

Wyniki powyższe sugerowały, że w sposobie realizacji strategii przedsiębiorstwa znajdują się luki które nie sprzyjają realizacji podstawowych działań spółki w sposób płynny, efektywny i zapewniający pozycję konkurencyjną, takie jak:

– brak uaktualnienia (priorytetów) obszarów strategicznych, mogących istotnie kontrybuować do rozwoju poszukiwanych przez klientów rozwiązań,

– brak jasnych priorytetów w obszarze generowania pomysłów innowacyjnych,

– brak korelacji między wiedzą o nowych technologiach na rynku a potrzebami klientów,

– brak opomiarowania rozwoju pomysłów innowacyjnych i ich wpływy na przyszłe przychody firmy.

2. Analiza korzystania z dotacji publicznych w obszarze projektów innowacyjnych wprawdzie wykazała, że spółka regularnie i w istotnym stopniu wspiera finansowanie nowych projektów dotacjami publicznymi, to jednak sposób sięgania po dotacje jest przede wszystkim sposobem na wsparcie wyników finansowych spółki i utrzymywanie swojego potencjału badawczo-rozwojowego i naukowych kompetencji pracowników na istotnym poziomie a w znacząco mniejszym stopniu uwzględnia realizowanie nowych projektów, jako strategicznie istotnych dla spółki.

Konkluzją było stwierdzenie, że dotacje przede wszystkim kontrybuują do bieżącej działalności spółki i pokrywania kosztów utrzymania przedsiębiorstwa oraz generują rozwój projektów, które nie w pełni są w stanie poszerzać komercyjny portfel produktów spółki. Przez takie działania powstało szereg produktów innowacyjnych o niskiej zdolności komercjalizacyjnej, co bez wątpienia mogło w perspektywie czasowej obniżać zdolność konkurencyjną przedsiębiorstwa.

3. Analiza struktury organizacyjnej i procesów w przedsiębiorstwie wykazała, że choć w spółce istnieją wszystkie kluczowe i istotne z punktu widzenia organizacyjnego i badawczo-rozwojowego profilu funkcje i piony, to jednak ich zorganizowanie nie zapewnia firmie efektywnego działania w obszarze zarządzania innowacyjnością. W wyniku działań stwierdzono np., że:

– nie ma banku pomysłów innowacyjnych,

– nie ma sposobu oceny i monitorowania postępu rozwoju innowacji,

– występuje brak koordynacji (komunikacja) między pionem odpowiedzialnym za rozwój a pionem odpowiedzialnym za wdrożenie innowacji,

– dział sprzedaży nie komunikuje potrzeb rynku i klientów i skupia się na komercjalizacji tego, co zostanie dostarczone przez dział badań i dział rozwoju.

Wyniki powyższe sugerowały, że w sposobie funkcjonowania struktury organizacyjnej i procesów w przedsiębiorstwie znajdują się luki które nie sprzyjają realizacji podstawowych działań spółki w sposób płynny, efektywny i zapewniający pozycję konkurencyjną:

– strategia biznesu nie jest uaktualniana i nie zawiera precyzyjnych mierników sukcesu jej realizacji,

– brak strategii innowacyjności wskazującej kierunki i sposoby zarządzania innowacjami i całym procesem innowacyjności,

– brak efektywnego wywiadu rynku w zakresie zmieniających się potrzeb klientów,

– ograniczona wymiana wiedzy między kluczowymi działami,

– procesy monitorowania wyników pracy sprzyjają realizacji cząstkowych etapów projektów a nie skupiają się na efekcie finalnym projektu,

– cele sprzedażowe w rocznym planie biznesowym bazują na teoretycznych a nie uznawanych za możliwe do zrealizowania projektach.

Tabela 4.7. Definicja informatycznego przedsięwzięcia wdrożeniowego

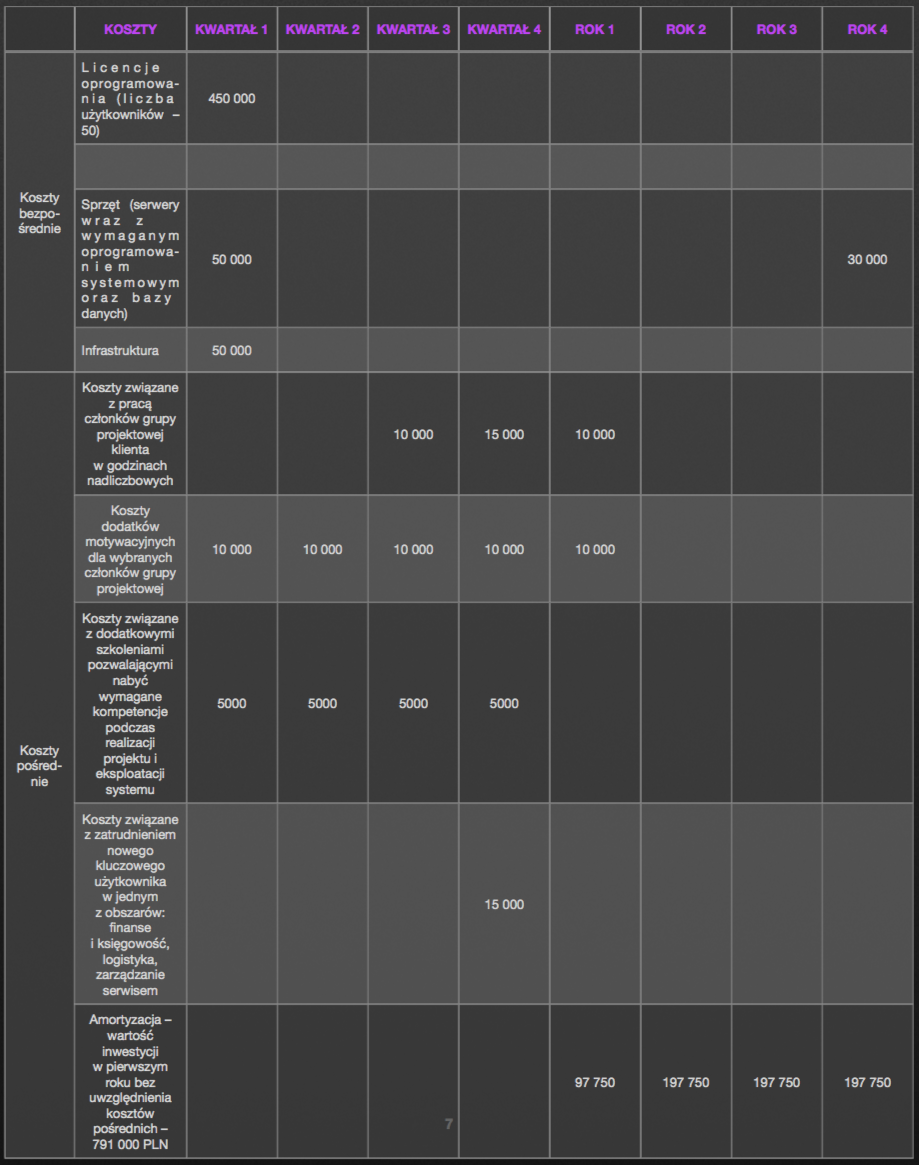

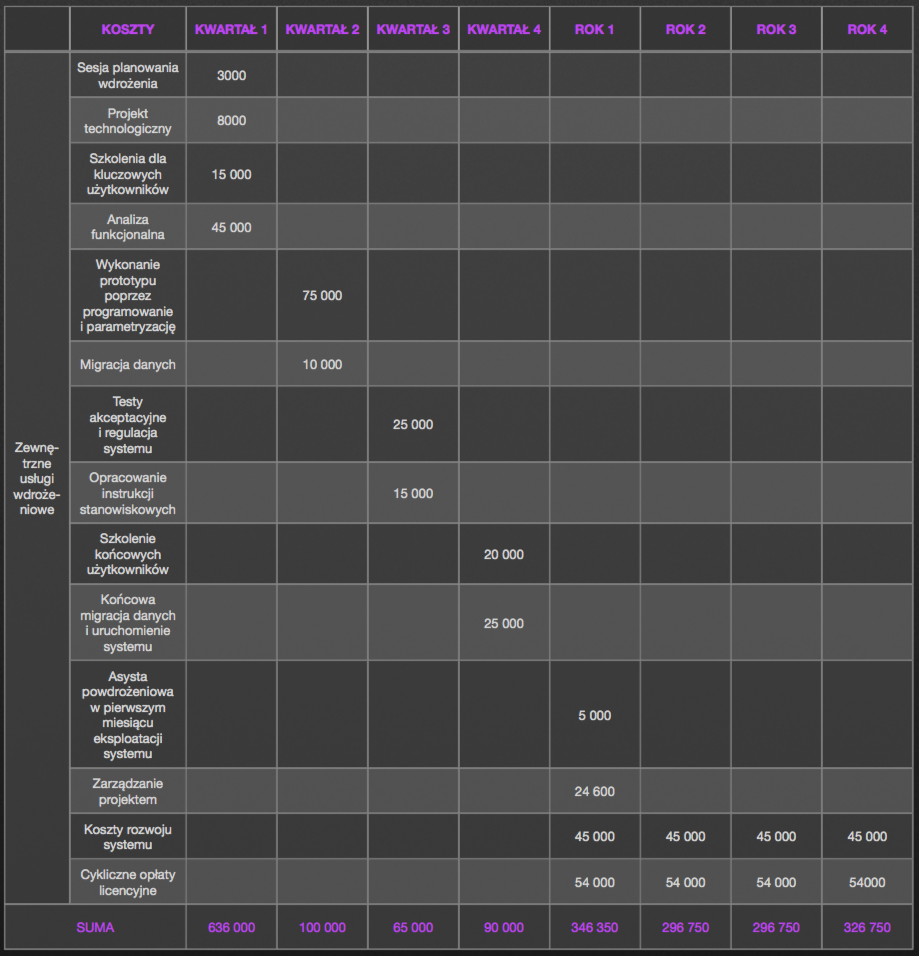

Zestawienie kosztów

W tabeli 4.9 przedstawiono zestawienie kosztów wdrożenia w podziale na czas oraz na zrealizowane zadania zgodnie z omówioną metodyką. W zestawieniu kosztów uwzględniono okres wdrożenia zaplanowany na cztery kwartały oraz cztery lata eksploatacji systemu. Całkowity koszt posiadania systemu informatycznego w tym okresie wynosił 2. 157. 600 PLN.

Tabela 4.9. Zestawienie kosztów inwestycji w system informatyczny wspomagający zarządzanie klasy ERP

Źródło: opracowanie własne

Ocena ekonomiczna

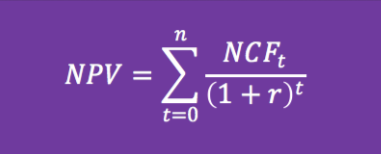

Realizacja oceny ekonomicznej została dokonana w ujęciu ex-ante. Ocena ekonomiczna uwzględnia całkowity koszt utrzymania aplikacji w okresie pięciu lat, czyli jednego roku wdrożenia oraz czterech lat eksploatacji. Celem analizy ekonomicznej jest określenie możliwego, przyszłego wpływu rozwiązania informatycznego uzyskanego w przedsięwzięciu na sytuację ekonomiczną przedsiębiorstwa. W analizie ekonomicznej zostanie wykorzystana metoda oceny bieżącej wartości netto (NPV), która uwzględni specyfikę realizacji projektu informatycznego wynikającą z całkowitego kosztu utrzymania systemu ERP w okresie czterech lat. Bieżąca wartość netto (NPV) jest miarą zdyskontowanych przepływów pieniężnych netto. W przeciwieństwie do metod bezdyskontowych bieżąca wartość netto uwzględnia zmiany wartości pieniądza w czasie. Co ważne, istotą metody jest pomiar przepływów pieniężnych, a nie zysku księgowego. Wzór NPV:

gdzie:

NCFt – przepływy pieniężne netto w okresie t,

r – stopa dyskontowa.

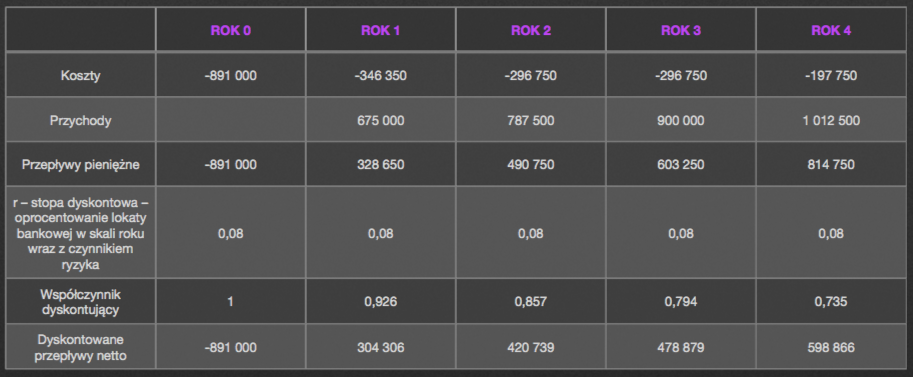

Z danych zawartych w tabeli 4.10 widać, że przepływy w poszczególnych okresach mogą być dodatnie lub ujemne. W roku, w którym ma odbyć się wdrożenie, przepływy pieniężne będą ujemne, ponieważ nie występują przychody związane z tym projektem. W okresie ponoszenia nakładów inwestycyjnych przepływy są ujemne, a w okresie zwrotu z inwestycji – dodatnie.

Tabela 4.10. Sposób wyznaczenia NPV.

Źródło: opracowanie własne

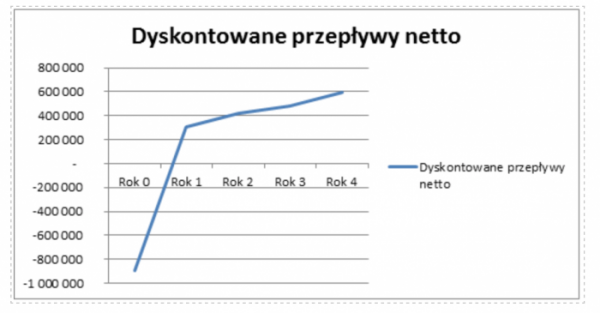

Wykorzystując wzór na NPV i uwzględniając wyniki pośrednie przedstawione w tabeli 4.10, wyliczamy wartości NPV dla projektu wdrożenia systemu ERP. Wartość ta wynosi 911 789 PLN. Wartość NPV przedstawia sumę przepływów pieniężnych z całego okresu trwania przedsięwzięcia, czyli łącznie z pięciu lat, sprowadzonych do ich wartości w chwili rozpoczynania inwestycji za pomocą stopy dyskontowej. W analizowanym przypadku stopa dyskontowa w kolejnych pięciu latach wyniosła 0,08 – jej wartość była sumą oprocentowanej lokaty bankowej w skali roku i szacowanego czynnika ryzyka dla projektów tego typu. Bieżąca wartość netto pozwala na bezwzględną ocenę projektu inwestycyjnego. Z obliczeń należy wyprowadzić wniosek, że zdyskontowane do bieżącej wartości przepływy dodatnie przeważają nad zdyskontowanymi przepływami ujemnymi, co zostało przedstawione na rysunku 4.4.

Rysunek 4.4. Wykres zdyskontowanych przepływów netto.

Źródło: opracowanie własne

Przeprowadzone obliczenia i analizy wskazują, że projekt jest opłacalny, ponieważ NPV jest większe od zera, dlatego powinien zostać zarekomendowany do realizacji.

Źródło: B.Wachnik, Wdrażanie systemów informatycznych wspomagających zarządzanie, PWE 2016